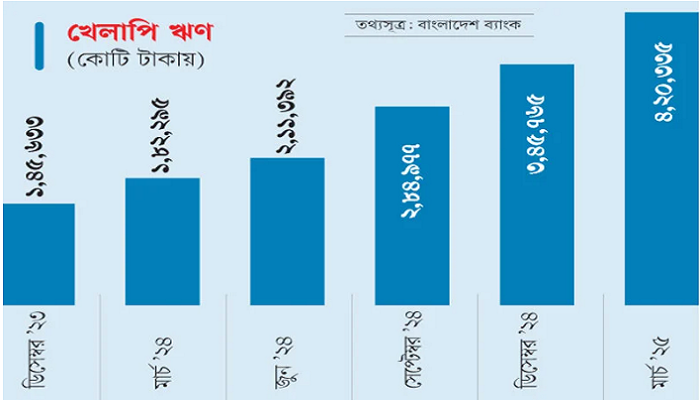

প্রতিবেদক: নীতি সহায়তার নামে খেলাপি ঋণ কম দেখানোর সুযোগ বন্ধ হওয়ার পর থেকে দ্রুত গতিতে বাড়ছে ব্যাংক খাতে শ্রেণিকৃত ঋণ বা খেলাপি ঋণ। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদনে দেখা গেছে, মাত্র ১৫ মাসের ব্যবধানে খেলাপি ঋণ বেড়ে দাঁড়িয়েছে প্রায় তিন গুণ। ২০২৩ সালের ডিসেম্বর শেষে যেখানে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার ৬৩৩ কোটি টাকা, সেখানে ২০২৫ সালের মার্চ শেষে তা বেড়ে দাঁড়িয়েছে ৪ লাখ ২০ হাজার ৩৩৪ কোটি টাকায়।

খেলাপি ঋণের এমন লাফিয়ে বৃদ্ধির বিষয়টি আগেই পূর্বাভাস দিয়েছিলেন বাংলাদেশ ব্যাংকের গভর্নর ড. আহসান এইচ মনসুর। দায়িত্ব নেওয়ার পর থেকেই তিনি বলে আসছিলেন, খেলাপি ঋণ বাড়বে, তবে তথ্য গোপন না করে বাস্তবচিত্র প্রকাশ করা হবে। ফেব্রুয়ারিতে তিনি আবারও জানান, খেলাপি ঋণ আরও বাড়বে এবং এটি একটি পর্যায়ে পৌঁছে নিয়ন্ত্রণে আনা হবে। একই সঙ্গে নতুন ঋণ যেন খেলাপিতে পরিণত না হয়, তা নিশ্চিত করতে আইনি কড়াকড়ি আনা হচ্ছে।

বাংলাদেশ ব্যাংক যে পাঁচটি প্রধান কারণে খেলাপি ঋণ বেড়েছে বলে জানিয়েছে, সেগুলো হলো—মেয়াদি ঋণখেলাপির সময়সীমা পুনর্নির্ধারণ, বাংলাদেশ ব্যাংকের পরিদর্শনে কিছু বড় অঙ্কের ঋণ শ্রেণিকৃত হিসেবে চিহ্নিত হওয়া, গ্রাহকের চলতি ঋণ নবায়ন না হওয়া, পুনঃতপশিল ঋণের কিস্তি সময়মতো পরিশোধ না করা এবং বিদ্যমান খেলাপি ঋণের ওপর সুদ যোগ হয়ে ঋণের পরিমাণ বেড়ে যাওয়া।

পূর্ববর্তী সরকারের সময় বিভিন্ন ‘নীতি সহায়তা’র মাধ্যমে খেলাপি ঋণ কম দেখানো হতো। তবে আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ)-এর ঋণ কর্মসূচির আওতায় এসব সহায়তা তুলে নেওয়ার শর্ত ছিল। বিশেষ করে ঋণ অনাদায়ী হওয়ার ছয় মাস পর থেকে খেলাপি হিসেবে চিহ্নিত করার বিধান এবং ঋণ ফেরত না দিয়েও নিয়মিত দেখানোর সুযোগ বাতিল করতে বলা হয়। এর মধ্যে গত ৫ আগস্ট সরকার পরিবর্তন হয় এবং আওয়ামী লীগ সরকারের পতন ঘটে।

খেলাপি ঋণ বাড়ার আরেকটি বড় কারণ হলো রাজনৈতিক পৃষ্ঠপোষকতায় বিভিন্ন ব্যাংক দখল করে এক শ্রেণির ঋণগ্রহীতা বিপুল অর্থ আত্মসাৎ করেছে। অনেকেই দেশ ছেড়ে পালিয়েছেন, আবার কেউ কেউ এখন জেলে রয়েছেন। বিশেষ করে যেসব ব্যাংক দখল হয়ে গেছে, সেগুলোর খেলাপি ঋণের হার এখন ৯৮ শতাংশ পর্যন্ত পৌঁছেছে।

বাংলাদেশ ব্যাংকের হিসাব অনুযায়ী, ২০২৫ সালের মার্চ পর্যন্ত ব্যাংক খাতের মোট ঋণের পরিমাণ দাঁড়িয়েছে ১৭ লাখ ৪১ হাজার ৯৯২ কোটি টাকা, যা গত ডিসেম্বরে ছিল ১৭ লাখ ১১ হাজার ৪০২ কোটি টাকা। অর্থাৎ এই তিন মাসে ঋণ বেড়েছে মাত্র ৩০ হাজার ৫৯০ কোটি টাকা, কিন্তু খেলাপি ঋণ বেড়েছে ৭৪ হাজার ৫৭০ কোটি টাকা।

খেলাপি ঋণ বৃদ্ধির হার বিশ্লেষণ করলে দেখা যায়, গত ১৫ মাসে খেলাপি ঋণ বেড়েছে ২ লাখ ৭৪ হাজার ৭০২ কোটি টাকা। ২০২৪ সালের জুন শেষে খেলাপি ঋণ ছিল ২ লাখ ১১ হাজার ৩৯২ কোটি টাকা, যা থেকে ৯ মাসে বেড়ে দাঁড়িয়েছে প্রায় দ্বিগুণ—৪ লাখ ২০ হাজার কোটিতে।

ব্যাংক খাতভেদে খেলাপি ঋণ বৃদ্ধির চিত্রও ভিন্ন। বেসরকারি ব্যাংকগুলোর খেলাপি ঋণ সবচেয়ে বেশি বেড়েছে। ২০২৫ সালের মার্চ পর্যন্ত এসব ব্যাংকের খেলাপি ঋণ দাঁড়িয়েছে ২ লাখ ৬৪ হাজার ১৯৫ কোটি টাকা, যা মোট ঋণের ২০.১৬ শতাংশ। এক সময় এই হার ছিল ৫ শতাংশের নিচে।

রাষ্ট্রায়ত্ত ব্যাংকগুলোর খেলাপি ঋণ ১ লাখ ৪৬ হাজার ৪০৭ কোটি টাকা, যা তাদের মোট ঋণের ৪৫.৭৯ শতাংশ। বিশেষায়িত ব্যাংকগুলোর খেলাপি ঋণ ৬ হাজার ৪৯৪ কোটি টাকা, যা ১৪.৪৭ শতাংশ। আর বিদেশি ব্যাংকগুলোর খেলাপি ঋণ ৩ হাজার ২৩৮ কোটি টাকা, যা মোট ঋণের ৪.৮৩ শতাংশ।

২০০৯ সালে আওয়ামী লীগ সরকার গঠনের সময় খেলাপি ঋণের পরিমাণ ছিল মাত্র ২২ হাজার ৪৮১ কোটি টাকা। শুরুতে আন্তর্জাতিক নিয়মকানুন মেনে চললেও, ২০১৪ সালের নির্বাচনের আগ থেকে বিশেষ সুবিধার নামে ঋণ পুনঃতপশিল চালু হয়। এরপর একের পর এক শিথিল নীতিতে নির্দিষ্ট কিছু ব্যবসায়ীক গোষ্ঠীকে সুবিধা দিতে গিয়ে ব্যাংক খাতের স্বচ্ছতা ও শৃঙ্খলা ভেঙে পড়ে।

এই খেলাপি ঋণ এতদিন নানাভাবে চাপা রাখা হলেও, বর্তমানে তা প্রকাশ পাচ্ছে। ফলে খেলাপি ঋণ হঠাৎ করে বেড়ে যাওয়ার চিত্র সামনে এসেছে এবং এটি নিয়ে অর্থনীতি ও ব্যাংক খাতে উদ্বেগ তৈরি হয়েছে।